(編按:下文一切專業會計名詞,將以英語標示)

財經名家李聲揚曾謂:「球會嘅市值,完全同佢地嘅影響力,不成比例。」賣盤在即,如何為車路士這盤生意估值?That is the question. Kieran Maguire以下的分析,能幫助大家了解車路士的商業價值,與其在球壇的榮譽、影響力,是否真的相符。他舉出以下三套方法,來計算車路士的市值。

原文作者:Kieran Maguire

原文標題:How Much Is Chelsea Worth?

出處:The price of football

方法一:對比分析(Method A: Comparative Analysis)

所謂貨比三家,要為自己的物業估值,其中一套方法就是比照鄰近物業的價值來衡量,生意的價值亦如是。為車路士估值,可以用曼聯來比照,畢竟它在紐約股票交易所上市、有數得計。

總資產(Total Asset) = 總負債 (Total Liability)+ 資本 (Equity)

回到買樓的例子,我們知道有所謂銀行估價和業主估價,這一點同樣套用在公司估值上。因此,公司的淨債務(net debt,借款扣除現金)同樣歸入資產計算。截至2021年3月,曼聯股價為13.71美元,再乘以已發行股本1億6300萬股,得出曼聯資本共約值 22 億 4000 萬。

另一方式,如果再加上所有債項,便可以換算出曼聯目前市值。目前曼聯總負債約為 4億 9500 萬鎊,495M 加上 1.7B 便可得出曼聯目前市值約為 21 億 9500 萬鎊。

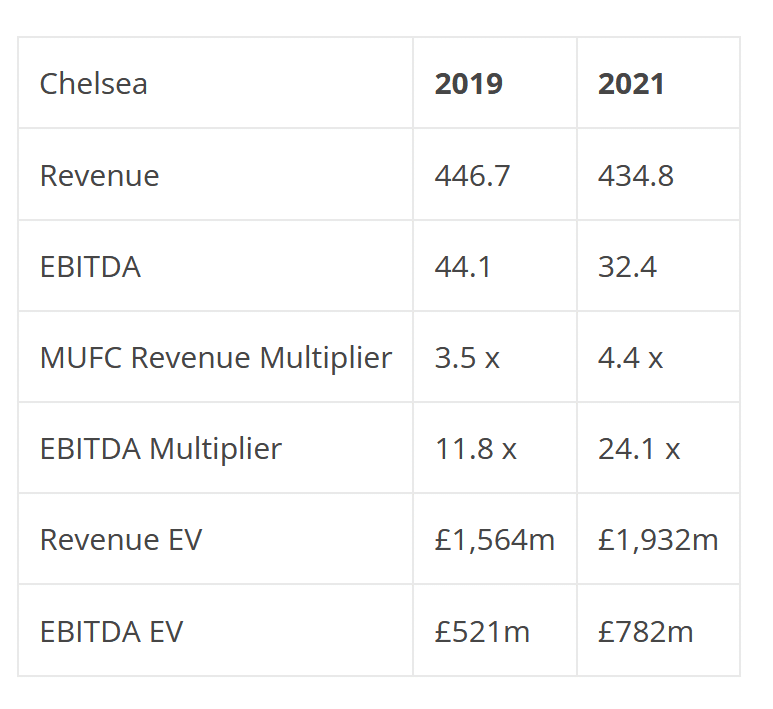

以下是曼聯在2019年(武漢肺炎爆發前)及2021年的財務數據:

我們可以比照一下車路士這兩年的數據:

之不過,艾巴莫域治曾說過經營車路士不為牟利,故此EBITDA的估算可以忽略不計。

考慮到與曼聯相比,車路士主場和球迷基礎更小,收益乘數相當於 15.6 億英鎊至 19.3 億英鎊之間。 不過,有人願意出價高於20億鎊,或許是因為預期車路士會建造一個新的主場場館。

新老板入主車路士,還將支付所謂‘control premium’,即是每股現市價以外的額外金額,因為擁有球會51%或以上股份才擁有戰略及營運決策權。

方法二:Markham Multivariate Model (MMM)

所謂Markham Multivariate Model(MMM),是數年前Tom Markham為英超球會估值所訂下的分析模型。其估算法則如下:

(revenue + net assets) x (net profit + revenue)/revenue x (stadium capacity %)/wage ratio %.

這套方法考慮了球會收入、利潤、淨資產、工資及人氣程度(以球會實際出售的比賽座次的比例)等要素。

本文作者對模型稍作調整,以消除單季球會出售球員收益所造成的波動性,並改為除以三季的平均出售球員利潤。因此,球會的虧損對估值的影響便足以反映。

車路士的新球主(包括那些美資買家)有可能改變球會的營商模式並嘗試逐利,故此MMM有可能低估球會的長遠價值。根據以上模型,以車路士2018年和2019年的帳目來計算,其估值分別為16.1億及12.3億鎊(疫情在 2020 年和 2021 年的影響使計算過於不可靠)。

方法三:Discounted Cash Flow(DCF)

每位車路士的新買家都聲稱自己感興趣的是球會未來可以創造的收入,而不是過去在艾巴莫域治年代的收入,因此Discounted Cash Flow(DCF)被用作估值的另一個基礎。 沒有人確切地知道球會現金流未來會怎樣,但我們可以使用歷史數據和趨勢,藉此推算未來的數據。

所謂time value of money的概念,意指因為通貨膨脹及各種變數,令1鎊的價值在一年前後有所不同。結合車路士目前的帳目數字及利率,假設車路士能躋身歐聯,加上買賣球員的數學模型,預料車路十的價值為14.97億鎊。

總結

綜合上述三項模型,車路士的價值為:

Revenue comparables :15.6億至19.3億鎊

MMM 12.3億至16.1億鎊

DCF 15億鎊

故此,任何為車路士出價 25 億至 30 億英鎊的人,似乎已預設球會業務在過去的經營並不那麼好,尚有大量未開發的收入來源(SuperLeague Mark II 或 NFT?),甚或未來大量節流……又或潛在球主只是想要一個獎盃落袋,所以願意不惜溢價上「車」。

資訊浩瀚;東張西望。

竭盡所能;深入求真。

企高一格;全新體法。